- 向日市の不動産売却なら空き家対策も可能なプレンティグローバルリンクス 株式会社

- 不動産売却の情報コラム一覧

- 不動産の任意売却とはなにか?できないケースではどうなるのかを解説

不動産の任意売却とはなにか?できないケースではどうなるのかを解説

2022-11-01

- この記事のハイライト

- ●任意売却では所有者の希望がある程度考慮されたうえで市場価格に近い金額で売却できるのに対し、競売では強制的に市場価格よりも安く売却されてしまう

- ●任意売却をおこなうには、金融機関以外にも物件の共同名義人とローンの連帯保証人の同意が必要になる

- ●任意売却できない場合は競売に進み、競売後になお残ったローン残債を支払えなければ自己破産せざるをえなくなる

任意売却ができないかもと悩んでいませんか。

任意売却ができないケース、できないとどうなるのかを理解しておくことが大切です。

今回は京都府長岡京市全域、京都府向日市全域、大山崎町、京都府西京区大原野、樫原、川島エリアで不動産売却をサポートする私たちプレンティグローバルリンクス株式会社が、任意売却ができないケースやできなかったらどうなるのかについてご説明します。

\お気軽にご相談ください!/

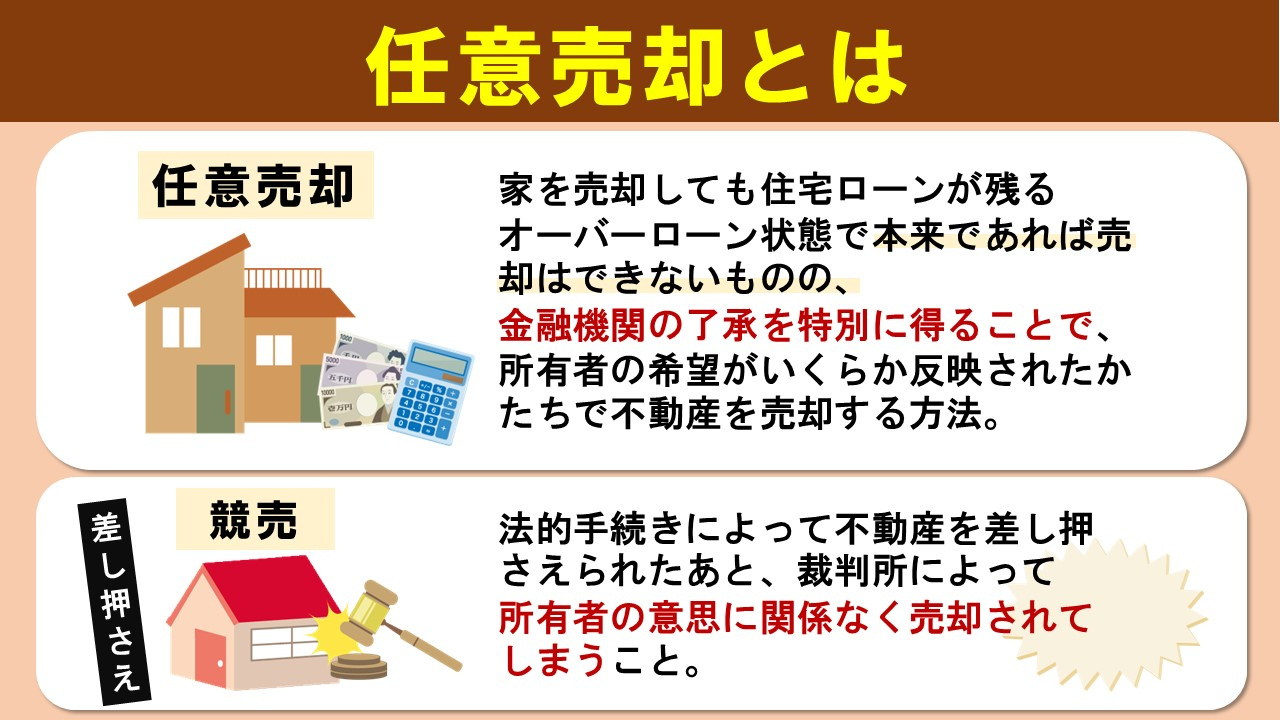

任意売却とはなにか?競売との違いについても解説

任意売却とは、家を売却しても住宅ローンが残るオーバーローン状態の場合、金融機関の了承を特別に得ることで、所有者の希望がいくらか反映されたかたちで不動産を売却する方法です。

原則として不動産を売却する際は、住宅ローンの残債を決済時に完済して金融機関が設定している抵当権を解除してもらわなければなりません。

そのため不動産を売却した金額で住宅ローン残債を完済して抵当権の抹消登記できない場合は、不足分を自己資金で穴埋めするか、穴埋めできなければ売却自体ができなくなります。

しかし、金融機関に任意売却することの了承を得られると、売却しても住宅ローン残債が残る場合であっても、ある程度の制限は付くものの抵当権を抹消してもらって不動産を売却することができるようになるのです。

したがって任意売却をするには、前提として金融機関から許可を得る必要があります。

同時に、任意売却する物件を不動産会社に査定してもらいます。

査定額をもとに、金融機関、仲介を依頼する不動産会社と相談しながら任意売却の手続きを進めていくことになります。

任意売却とセットで語られることが多い競売とは

競売とは、法的手続きによって抵当権の対象になっている不動産を差し押さえられたあと、裁判所によって所有者の意思に関係なく強制的に売却されてしまうことです。

競売にかけられるのは、住宅ローンの滞納が続いた物件です。

滞納が3か月以上続くと、金融機関から一括返済を迫られます。

ですが毎月の返済が滞っている状態で、一括返済するのは難しいでしょう。

一括返済できないと物件は差し押さえられ、裁判所へ競売の申し立てがおこなわれます。

競売の申し立てが了承されたら、物件は競売によって強制的に売却され、売却金は借金の返済に充てられます。

競売にかけられて自宅を売却された場合は、任意売却で売却するのに比べて安く売られてしまうことになります。

弊社が選ばれる理由は売却実績にあります!|売却実績一覧

\お気軽にご相談ください!/

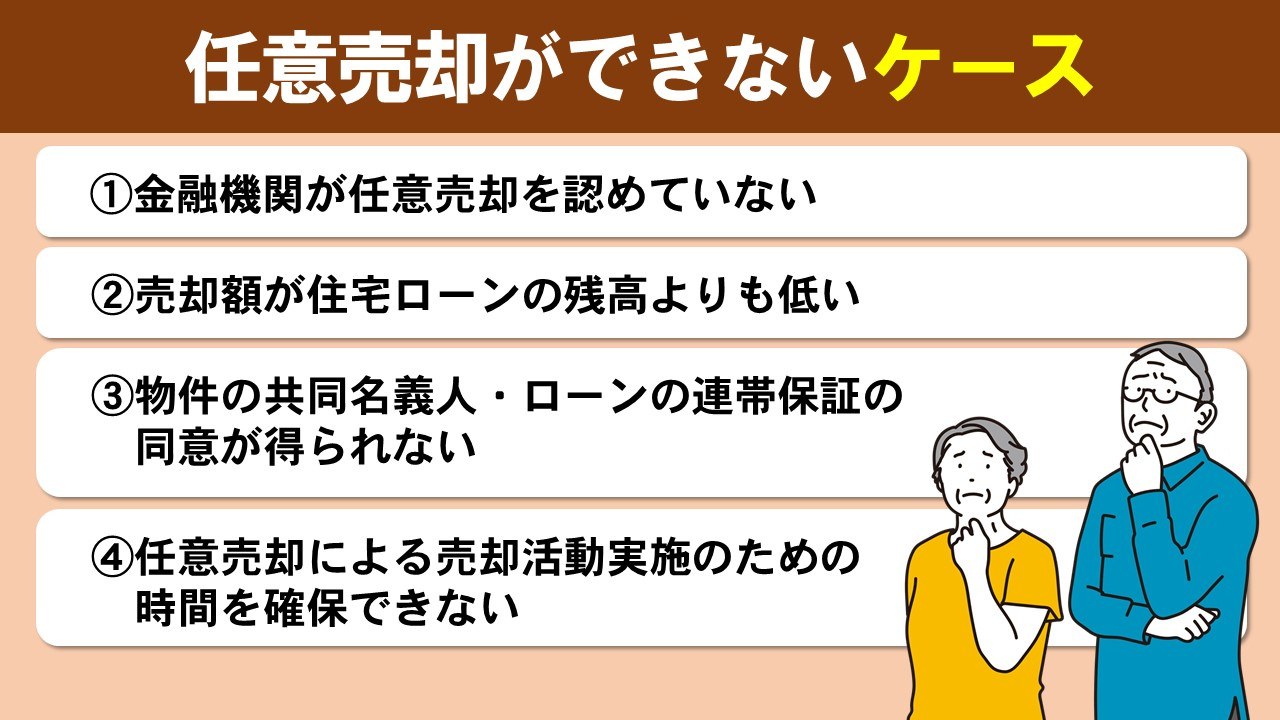

任意売却ができない具体的なケースとは

ただし、すべての物件が任意売却できるわけではありません。

ここでは任意売却ができないケースを、具体的にご説明します。

金融機関が任意売却を認めていない

1つ目は、金融期間が任意売却を認めていない、任意売却をしたくてもできないケースです。

そもそも任意売却は、住宅ローンの支払いが難しくなった物件所有者が、仕方なく検討する方法です。

そのため金融機関側からすると、新たなリスクを抱え込むだけで何のメリットもありません。

本音を言えば、任意売却をせずに月々の支払いを頑張ってほしいということです。

したがって金融機関が住宅ローンを融資する際の基本方針として、任意売却そのものを認めていないところもあるのです。

任意売却を認めていない金融機関に対して、任意売却の同意を得ることが難しいのは想像に難くないでしょう。

売却額が住宅ローンの残高よりも低い

物件売却額がローン残債を上回る場合は、金融機関にリスクが生じないため任意売却の同意を問題なく得られます。

しかし売却額がローン残債を下回るオーバーローンの場合、金融機関に残債の未収リスクが生じるために同意を得られない可能性があります。

物件の共同名義人・ローンの連帯保証の同意が得られない

任意売却をおこなうには、金融機関以外にも物件の共同名義人とローンの連帯保証人の同意が必要になります。

物件の共同名義人やローンの連帯保証人になるのは、親族や配偶者がなるのがほとんどです。

もし親族や配偶者と人間関係でトラブルを抱えていると、任意売却に同意してくれない可能性が高くなります。

とくに離婚していて関係性が良好でない場合は、トラブルになるケースが多いです。

かりに元配偶者が任意売却の協議に応じてくれたとしても、いざ話し合いになるとお互いが感情的になってしまい、決裂してしまうことも少なくありません。

同意を得ることを最優先として、粘り強く冷静に交渉する以外に方法はありません。

任意売却による売却活動実施のための時間を確保できない

任意売却をおこなうためには、すでにローンを滞納してしまっていることが条件になります。

そのため競売のための差し押さえが実行されるまでに、関係者の同意を取り付けて任意売却を実施する必要があります。

検討開始が遅れてしまうと、任意売却のための売却活動の時間を確保できない可能性があります。

任意売却に関する記事はこちら!|任意売却記事一覧

\お気軽にご相談ください!/

不動産を任意売却できないとどうなるのかについてご紹介

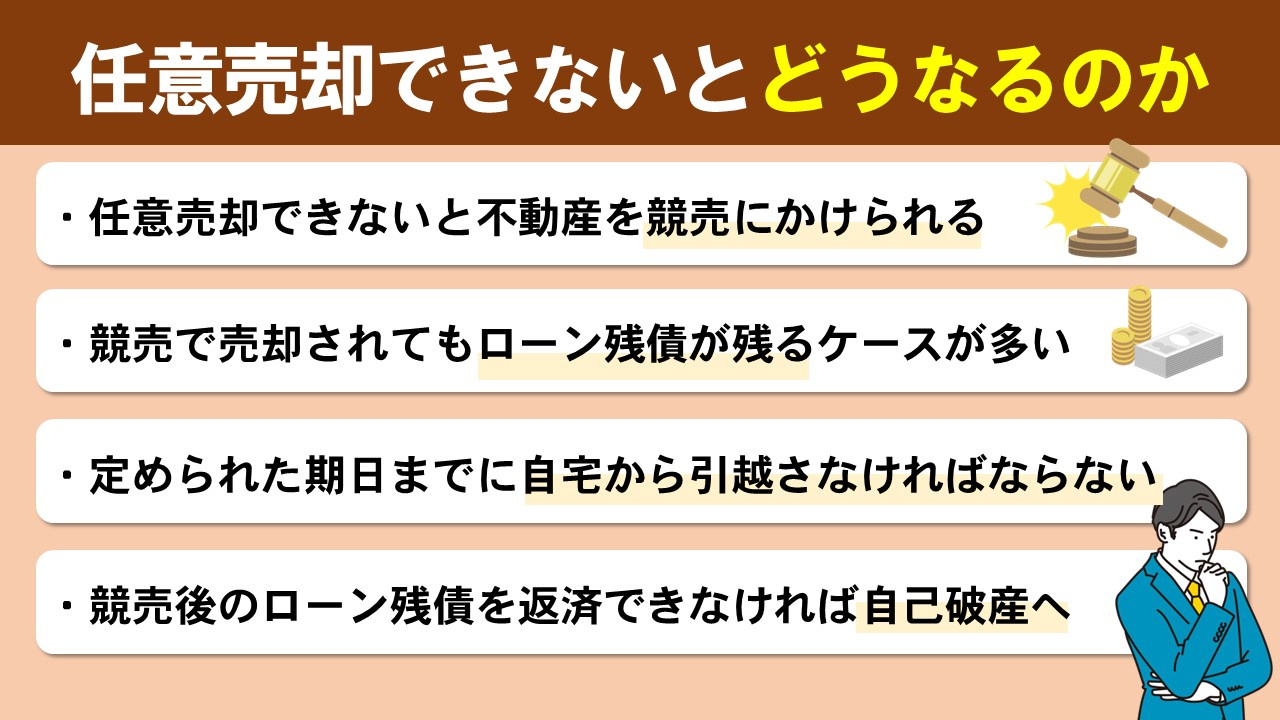

ローン返済の滞納が起きているのに任意売却ができないとなると、金融機関は債権回収のために次の手を打ちます。

ここでは、不動産を任意売却できないとどうなるのかについて解説します。

任意売却できないと不動産を競売にかけられる

そもそも任意売却を検討する時点で、すでにローン返済の滞納を起こしているので、競売にかけられる寸前にあります。

ただし金融機関にとっても、競売にかけるより任意売却したほうが債権を回収しやすいので、競売になるくらいなら任意売却してくれたほうが良いというのが本音でしょう。

ですが何らかの事情で任意売却ができないとなると、金融機関は競売の手続きを進めていきます。

競売で売却されてもローン残債が残るケースが多い

競売にかけられてローン残債の返済がおこなわれても、売却金では返済しきれないケースがほとんどです。

なぜなら競売によって自宅を売却された場合、任意売却や一般の不動産売却よりも2割から3割も安い金額で落札されてしまいます。

競売で返済をしてもローン残債を支払いきれなかった場合、家を強制的に失ってもなおローンの残債を支払い続けなければなりません。

定められた期日までに自宅から引っ越さなければならない

競売で自宅が落札されると、落札者が購入代金を納付した時点で所有権が落札者に移動します。

そのため、期日までに必ず退去する必要があります。

かりに退去を拒んで自宅に居座ったとしても、落札者は法的手続きをおこなって強制執行の準備に着手することになるので、いずれ強制的に退去させられてしまいます。

競売後のローン残債を返済できなければ自己破産へ

競売後もローン残債の返済を続けることになるのですが、日々の暮らしは厳しいものとなります。

競売後のローン返済が継続できないとなると、自己破産をおこなうことになります。

自己破産をおこなえば返済を免責されることになりますが、生活面でさまざまな制約を受けることとなります。

この記事も読まれています|相続した空き家には適切な管理が必要?放置によるデメリットと解決策を解説

まとめ

今回は任意売却とはなにか、できないケースやできなかったらどうなるのかについてご説明しました。

任意売却では市場価格に近い金額で売却できるのに対し、競売では強制的に市場価格よりも安く売却されてしまいます。

任意売却できない場合は競売に進み、競売後になお残ったローン残債を支払えなければ自己破産せざるをえなくなることを理解しておきましょう。

私たちプレンティグローバルリンクス株式会社は、京都府長岡京市全域、京都府向日市全域、大山崎町、京都府西京区大原野、樫原、川島エリア周辺の不動産売却を専門としております。

売却をお考えの方はお気軽にご相談ください。

関連記事

-

離婚に伴う不動産売却の注意点や売却方法を解説

この記事のハイライト ●不動産売却により得た資金を財産分与する場合、夫婦で2分の1ずつ受け取るのが基本●早期売却を望む場合には「買取」がおすすめ●不動産会社と結ぶ媒介契約に...

2022-08-23

-

不動産売却における残置物とは?トラブル事例や売却方法を解説

この記事のハイライト ●残置物とは室内や敷地内に残った私物全般のこと●残置物を残したままでの不動産売却はトラブルになりやすい●「買取」であれば残置物を残したままでも早期売却...

2022-08-23

-

不動産売却における机上査定と訪問査定とは?特徴を解説

この記事のハイライト ●自分で不動産の査定額を算出する際はあくまでも目安として考えておく●机上査定は、ざっくりとした査定額を知りたい方や、遠方にある不動産を査定したい方にお...

2022-09-20

-

住宅ローンが返済不可になったら?対処法や任意売却などを解説

この記事のハイライト ●住宅ローンが返済不可になる前に金融機関へ相談する●住宅ローンを滞納すると一括返済を求められ、最終的には競売にかけられる●住宅ローンが返済不可になった...

2022-09-20